報告摘要

本報告旨在系統(tǒng)梳理與分析2016年中國數(shù)據(jù)驅(qū)動型互聯(lián)網(wǎng)企業(yè)在大數(shù)據(jù)產(chǎn)品領域的核心發(fā)展動態(tài),并著重聚焦于工業(yè)互聯(lián)網(wǎng)數(shù)據(jù)服務這一新興且關鍵的應用方向。2016年,隨著“中國制造2025”戰(zhàn)略的深入推進與“互聯(lián)網(wǎng)+”行動計劃的融合,工業(yè)互聯(lián)網(wǎng)從概念走向?qū)嵺`,數(shù)據(jù)成為驅(qū)動工業(yè)轉(zhuǎn)型升級的新要素。本報告將剖析相關企業(yè)的產(chǎn)品布局、技術特點、服務模式及市場影響。

一、 宏觀背景與市場概覽

2016年,中國數(shù)字經(jīng)濟蓬勃發(fā)展,大數(shù)據(jù)產(chǎn)業(yè)步入快速增長期。國家政策持續(xù)加碼,為大數(shù)據(jù)在工業(yè)領域的應用創(chuàng)造了有利環(huán)境。工業(yè)互聯(lián)網(wǎng)作為產(chǎn)業(yè)互聯(lián)網(wǎng)的核心,其核心在于通過數(shù)據(jù)采集、分析、應用,實現(xiàn)生產(chǎn)全流程的優(yōu)化、供應鏈協(xié)同與商業(yè)模式創(chuàng)新。數(shù)據(jù)驅(qū)動型互聯(lián)網(wǎng)企業(yè),憑借其深厚的數(shù)據(jù)處理能力、平臺技術積累和對消費互聯(lián)網(wǎng)的深刻理解,開始將觸角延伸至工業(yè)領域,成為工業(yè)互聯(lián)網(wǎng)數(shù)據(jù)服務的重要供給方。

二、 主要參與企業(yè)與產(chǎn)品矩陣

本報告識別出三類核心參與者及其典型大數(shù)據(jù)產(chǎn)品與服務:

- 互聯(lián)網(wǎng)巨頭平臺化布局:以阿里云、騰訊云、百度云等為代表。其產(chǎn)品特點在于提供一體化的工業(yè)互聯(lián)網(wǎng)平臺(如阿里云ET工業(yè)大腦),整合了云計算、大數(shù)據(jù)分析、物聯(lián)網(wǎng)(IoT)和人工智能能力。服務模式主要為面向大型制造企業(yè)提供從數(shù)據(jù)接入、存儲、計算到智能應用的PaaS(平臺即服務)和解決方案,幫助企業(yè)構建私有或混合云架構下的數(shù)據(jù)中樞。

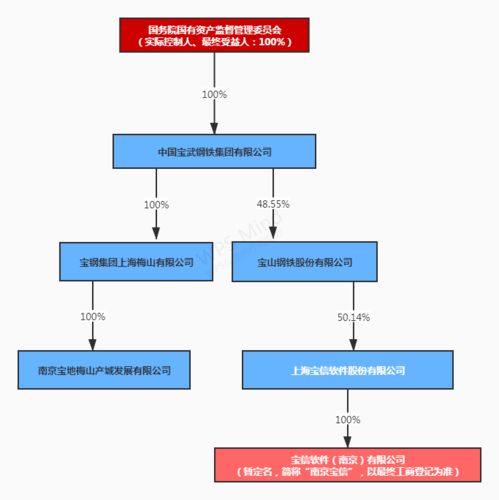

- 垂直領域的數(shù)據(jù)服務商:如東方國信、寶信軟件(依托寶鋼)等,它們或出身于傳統(tǒng)工業(yè)軟件,或深植于特定行業(yè)。其產(chǎn)品更具行業(yè)Know-how,提供針對鋼鐵、能源、軌道交通等特定行業(yè)的專用大數(shù)據(jù)分析平臺和APP,專注于工藝優(yōu)化、設備預測性維護、能耗管理等具體場景的數(shù)據(jù)服務。

- 新興的工業(yè)大數(shù)據(jù)創(chuàng)新企業(yè):一批創(chuàng)業(yè)公司聚焦于工業(yè)數(shù)據(jù)采集、邊緣計算、特定算法模型等細分環(huán)節(jié)。其產(chǎn)品形態(tài)多為輕量化的SaaS工具或?qū)S糜布?分析服務,例如針對中小型制造企業(yè)的生產(chǎn)數(shù)據(jù)可視化看板、設備聯(lián)網(wǎng)與監(jiān)控解決方案等,具有部署靈活、聚焦痛點、見效快的特點。

三、 工業(yè)互聯(lián)網(wǎng)數(shù)據(jù)服務的關鍵技術棧與應用場景

2016年,相關大數(shù)據(jù)產(chǎn)品的技術棧呈現(xiàn)以下特點:

- 數(shù)據(jù)采集層:工業(yè)協(xié)議解析、物聯(lián)網(wǎng)關、傳感器集成技術是基礎,實現(xiàn)OT(運營技術)數(shù)據(jù)與IT(信息技術)數(shù)據(jù)的貫通。

- 數(shù)據(jù)處理與分析層:分布式計算框架(如Hadoop/Spark)成為主流,流處理技術開始應用于實時監(jiān)控。機器學習算法,特別是針對時序數(shù)據(jù)分析和異常檢測的模型,被廣泛集成到產(chǎn)品中。

- 應用層:形成了若干典型應用場景,包括:

- 智能生產(chǎn)與運營優(yōu)化:通過對生產(chǎn)線的全流程數(shù)據(jù)監(jiān)控與分析,優(yōu)化排產(chǎn)計劃、提升產(chǎn)品質(zhì)量(良品率)、降低能耗。

- 預測性維護與服務化延伸:基于設備運行數(shù)據(jù),構建故障預測模型,變“事后維修”為“事前維護”,并衍生出設備即服務(EaaS)等新商業(yè)模式。

- 供應鏈協(xié)同與柔性制造:利用大數(shù)據(jù)分析市場需求、物流信息,聯(lián)動供應鏈上下游數(shù)據(jù),提升供應鏈響應速度,支持小批量、多品種的柔性生產(chǎn)。

四、 挑戰(zhàn)與趨勢展望(基于2016年節(jié)點)

面臨的挑戰(zhàn):

1. 數(shù)據(jù)孤島與集成難題:企業(yè)內(nèi)部生產(chǎn)系統(tǒng)(如MES、SCADA)數(shù)據(jù)割裂,協(xié)議多樣,數(shù)據(jù)融合成本高。

2. 數(shù)據(jù)安全與主權顧慮:工業(yè)數(shù)據(jù)涉及核心工藝和商業(yè)機密,企業(yè)對數(shù)據(jù)上云(尤其是公有云)的安全性和所有權存在擔憂。

3. 復合型人才匱乏:既懂工業(yè)流程又懂大數(shù)據(jù)技術的跨界人才嚴重短缺。

4. 價值度量與投資回報:數(shù)據(jù)服務的實際效益難以精確量化,影響企業(yè),特別是中小企業(yè)的采購決策。

發(fā)展趨勢展望:

1. “平臺+生態(tài)”成為主流模式:大型平臺將聚合更多行業(yè)解決方案提供商、開發(fā)者,共同構建工業(yè)APP生態(tài)。

2. 邊緣智能與云邊協(xié)同興起:為滿足實時性要求和緩解數(shù)據(jù)上行壓力,在設備側(cè)或車間側(cè)進行初步數(shù)據(jù)處理的邊緣計算產(chǎn)品將得到發(fā)展。

3. 數(shù)據(jù)分析深度化與AI融合:數(shù)據(jù)分析將從描述性、診斷性向預測性、處方性深化,人工智能與工業(yè)知識的結合將催生更智能的決策支持系統(tǒng)。

4. 聚焦垂直行業(yè)與場景深耕:通用平臺難以解決所有問題,針對特定行業(yè)(如汽車、電子、紡織)的深度數(shù)據(jù)服務解決方案將更具競爭力。

結論

2016年是中國工業(yè)互聯(lián)網(wǎng)數(shù)據(jù)服務從概念驗證走向規(guī)模應用的起步之年。數(shù)據(jù)驅(qū)動型互聯(lián)網(wǎng)企業(yè)以其技術優(yōu)勢和創(chuàng)新活力,正成為推動工業(yè)大數(shù)據(jù)應用的重要力量。其提供的產(chǎn)品與服務,正在重塑工業(yè)生產(chǎn)方式與管理模式。成功的關鍵在于能否深入理解工業(yè)邏輯,破解數(shù)據(jù)集成與安全難題,并通過可驗證的實效贏得傳統(tǒng)工業(yè)企業(yè)的信任。工業(yè)互聯(lián)網(wǎng)數(shù)據(jù)服務市場將在競爭與合作中,向著更加平臺化、智能化、場景化的方向演進。